W tym artykule zajmiemy się tematem w jaki sposób rozliczane są umowy cywilno-prawne, tzw. „umowy zlecenie”

Umowa zlecenie jest to wykonanie określonej czynności prawnej na rzecz Zleceniodawcy albo wykonanie określonej czynności faktycznej. Umowa cywilno-prawna to nic innego jak umowa starannego działania i przyjmujący zlecenie odpowiada za dołożenie należytej staranności w wykonaniu czynności będących przedmiotem zlecenia.

Od 01.01.2022 wysokość wynagrodzenia zleceniobiorcy powinna być ustalona w taki sposób, aby za każdą godzinę wykonania zlecenia nie było ono niższe niż wysokość minimalnej stawki godzinowej 19,70zł.

Kwota netto, którą zleceniobiorcy otrzymują przelewem bankowym jest uzależniona od ubezpieczeń społecznych oraz od ulg podatkowych jakimi zleceniobiorcy są objęci.

Umowa zlecenie jest oskładkowana, przy czym składki ZUS potrącane są w różny sposób, w zależności od tego, czy i jakie inne tytuły do ubezpieczeń posiada zleceniobiorca. Pod pojęciem ubezpieczeń społecznych kryją się składki na ubezpieczenie:

- Emerytalne

- Rentowne

- Chorobowe

- Wypadkowe

Czas podlegania ubezpieczeniu jest zaliczany do okresów składkowych, czyli jest zaliczany do czasu pracy wpływającego na prawo do emerytury. Zleceniodawca odprowadza składki na ubezpieczenie zdrowotne, a więc zleceniobiorcy przysługuje bezpłatna opieka medyczna. Ubezpieczenie chorobowe jest dobrowolne. Jeżeli zleceniobiorca zdecyduje się na objęcie takim ubezpieczeniem, może korzystać z płatnych zwolnień chorobowych.

Zleceniobiorca podejmujący wykonanie określonych czynności, który nie jest nigdzie indziej zatrudniony z automatu podlega ubezpieczeniom emerytalno-rentowym, przystąpienie do ubezpieczania chorobowego jest oczywiście dobrowolne.

Składka na ubezpieczenie wypadkowe jest finansowana przez Zleceniodawcę.

Od wynagrodzenia zleceniobiorcy odprowadzana jest również składka na ubezpieczenie zdrowotne, która wynosi 9%. Umożliwia ona korzystanie z bezpłatnej opieki zdrowotnej. Jeśli zachorujemy, możemy umówić się na wizytę do lekarza, który ma podpisany kontrakt z NFZ, i uzyskać pomoc bez płacenia za konsultację.

Osoby podejmujące zatrudnienie na umowie zlecenie, posiadając inną umowę, z której przychody wynoszą przynajmniej minimalne wynagrodzenie, są obejmowani tylko ubezpieczeniem zdrowotnym.

Inna sytuacja jest również ze słuchaczami szkół policealnych oraz studentami. Osoby, które posiadają status osoby uczącej się oraz nie mają ukończonych 26 lat, nie są zgłaszani do ubezpieczeń społecznych oraz nie odprowadzają podatku ( ulga do 26 lat). Kwota wynagrodzenia wynosi wtedy brutto = netto.

Wysokość podatku od 01.07.2022 w Polsce wynosi 12%.

Do przychodów z umowy zlecenia stosujemy koszty uzyskania przychodu ustalone według normy procentowej w wysokości 20% uzyskanego przychodu. Pomniejszone są one o potrącone przez płatnika z środków zleceniobiorcy w danym miesiącu składek na ubezpieczenia społeczne, których podstawę wymiaru stanowi ten przychód.

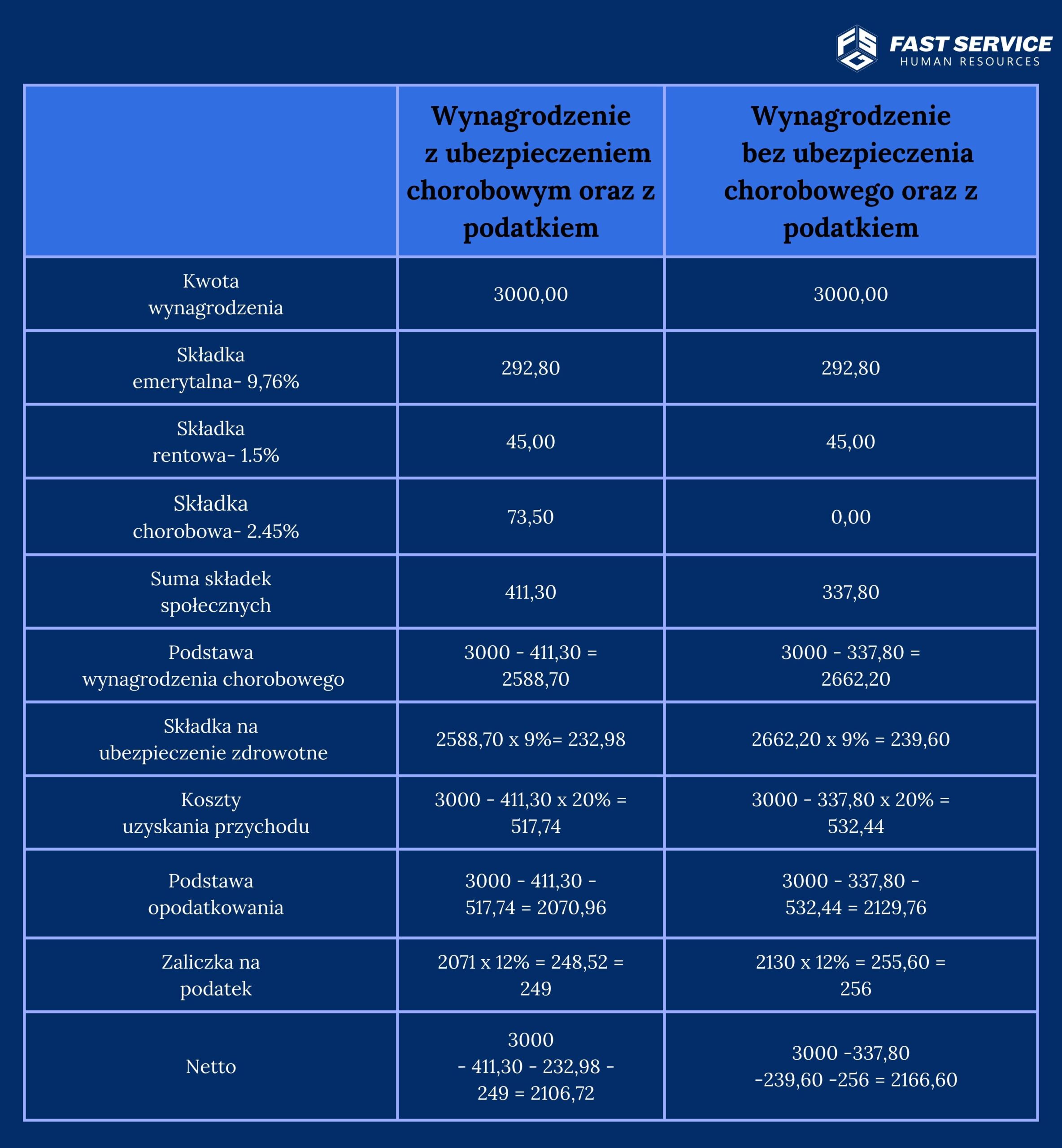

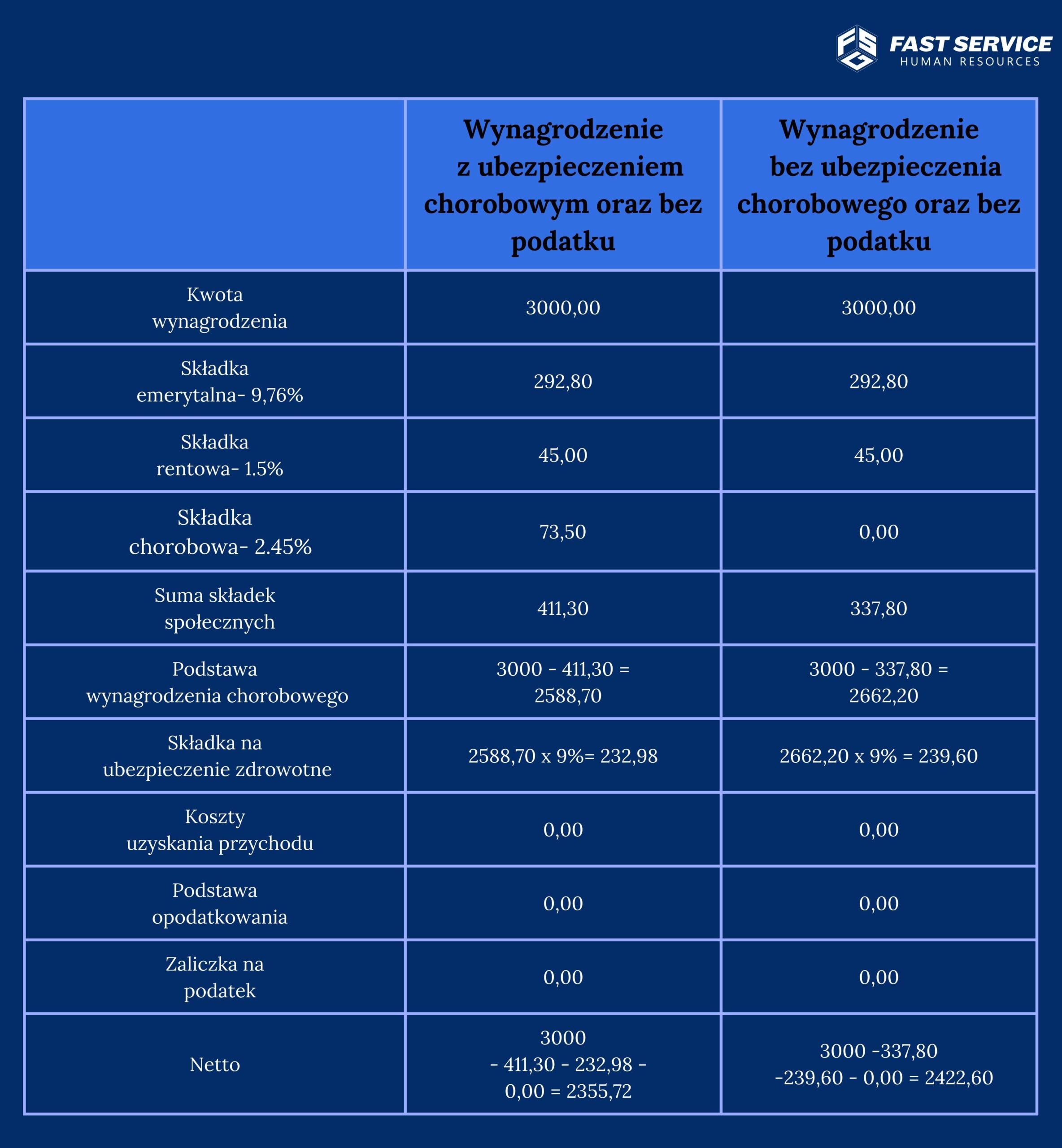

Poniżej krótka kalkulacja jak powinno obliczać się wynagrodzenie netto, w wariantach z ubezpieczeniem chorobowym i bez niego oraz z podatkiem i bez niego. Podana kwota wynagrodzenia jest przykładowa.